Schulden sind in allen europäischen Ländern weit verbreitet. Und obwohl die Ursachen für die Schulden unterschiedlich sein können, sind die Schuldenarten gleich. Sollten Unternehmen beim Verhindern und Abbauen von Schulden ihrer Kunden eine proaktivere Rolle spielen?

Europäer im Rückstand

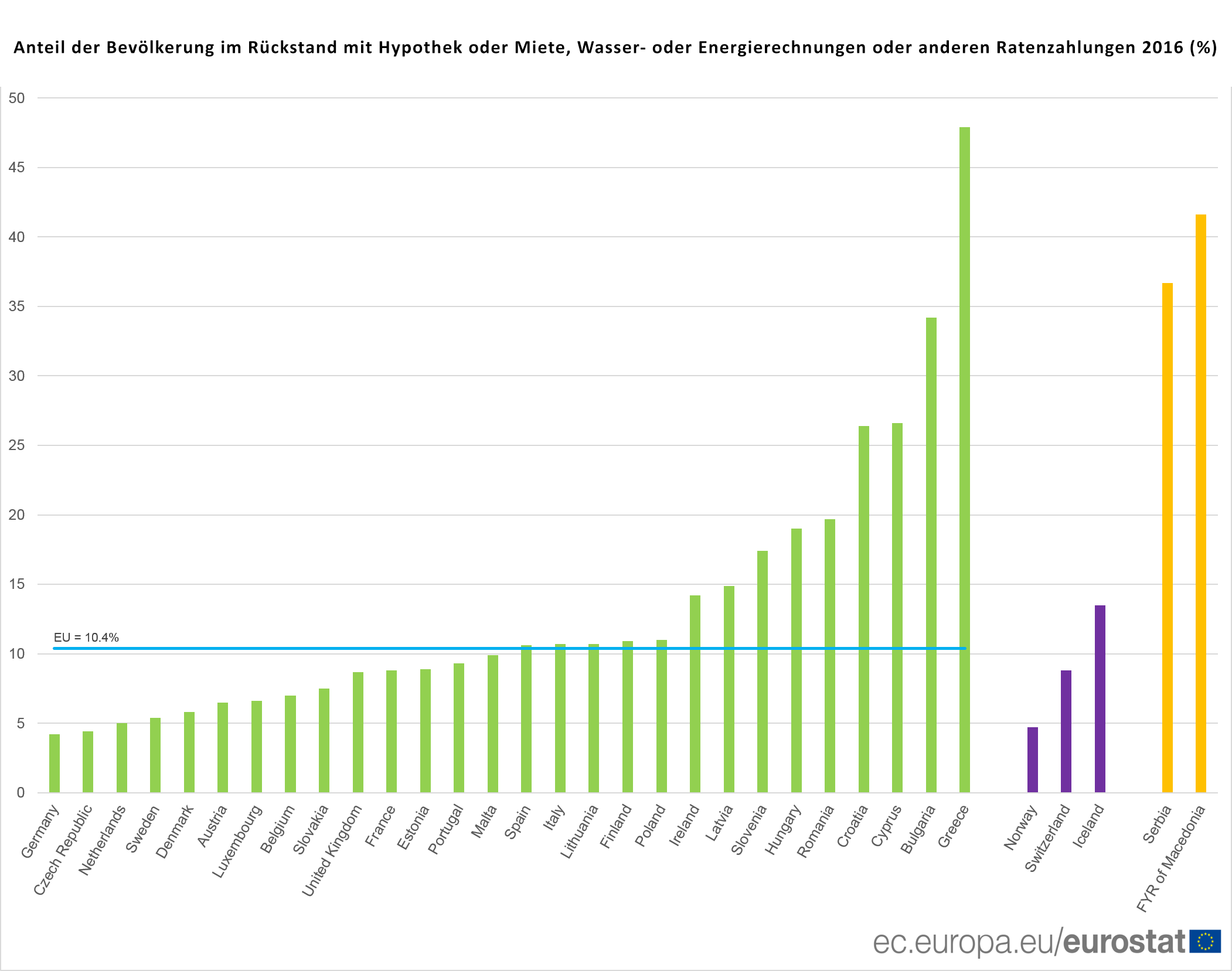

Schätzungen zufolge ist fast jeder zehnte Europäer mit seiner Miete, seiner Hypothek, seinen Wasser- oder Energierechnungen oder anderer Ratenzahlung im Rückstand. Innerhalb der Europäischen Union unterscheiden sich die Zahlen erheblich. Das Problem ist nicht auf bestimmte Länder oder Ursachen beschränkt. Der Rückstand kann in hohen Lebenshaltungskosten, dem Mangel an Arbeitsplätzen, der Belastung durch Studienkredite oder persönlicheren Ursachen wie Vergesslichkeit und schlechter Finanzplanung begründet liegen. Was auch immer der Grund ist, das Thema Verschuldung ist komplex und hängt sehr stark vom Kontext ab.

Die gute Nachricht ist, dass die Anzahl der Verschuldeten sinkt. Die von Eurostat veröffentlichten EU-SILC Umfragezahlen zeigen, dass sich 2017 noch 9,1% der EU-Bürger im Bezahlungsrückstand befanden, während es 2014 noch 12,5% waren.

Schulden und Zahlungsrückstände kommen am häufigsten in Griechenland (44,9%), Bulgarien (33,3%), Zypern (24,8%) und Kroatien (21,4%) vor. Spitzenreiter mit den wenigsten verschuldeten Bürger in der Europäischen Union sind hingegen Luxemburg (3%), die Tschechische Republik (3,2%), Deutschland (4,4%) und die Niederlande (4,6%).

Obwohl die Gründe der Schulden von Land zu Land variieren, sind die Schuldenkategorien, z.B. Wasser- und Energierechnungen, Mietzahlung oder anderer Ratenzahlung europaweit vertreten.

Welche Rolle sollten Unternehmen spielen?

In einer 2013 publizierten umfassenden Studie der Civic Consultancy, mit dem Titel “Überschuldung europäischer Haushalte: Aktualisierte Übersicht der Situation, Art und Ursachen, Effekte und Initiativen zur Einschränkung der Auswirkungen“ wurden eine Reihe vernünftige Empfehlungen ausgesprochen.

Darunter die Notwendigkeit für Kreditgeber und Dienstleister mit Konsumenten im Rückstand proaktiver zu kommunizieren und Ihnen Problemlösungen anzubieten. Die Studie kam außerdem zu dem Schluss, dass eine effektive Umgestaltung darauf abzielen sollte, Verschuldung zu verhindern und abzubauen, anstatt sie nur zu beschränken oder zu verwalten.

Eine Art, wie Unternehmen einfach Kundenverschuldung verhindern können, ist die Verbesserung ihre Kommunikationsstrategie. Für den Anfang bedeutet das, über die Kanäle zu kommunizieren, auf die die Kunden am wahrscheinlichsten reagieren.

Die Notwendigkeit besserer Bezahloptionen

Hindernisse im Bezahlungsprozess zu reduzieren ist der beste Weg, um Zahlungen schneller zu erhalten. Hierbei stehen zwei Aspekte im Vordergrund: Erstens müssen die Kunden besser erreicht werden und zweitens muss ihnen der Zugang vereinfacht werden.

Was das Erreichen betrifft, sollten Sie Ihren Kunden die größtmögliche Auswahl an Zahlungsmöglichkeiten bieten, die es gibt. Wenn Sie auf internationaler Ebene tätig sind, müssen diese Zahlungsoptionen auch die regionalen und lokalen Möglichkeiten beinhalten, denen Ihre Kunden vertrauen und die sie erwarten.

Außerdem sollte Zahlungsmethoden zugänglicher sein. Kunden sollten mit einem Minimum an Klicks ihre Rechnungen bezahlen können. Eine Methode, um dies zu erreichen, ist die Nutzung direkter Zahlungslinks (direct Paylinks). Wenn der Kunde einen Zahlungslink erhält, kann er direkt, und mit der von ihm bevorzugten Zahlungsmethode, bezahlen ohne Zahlungsinformationen eingeben zu müssen.

Die meisten Unternehmen schicken immer noch Briefe und wundern sich, warum so wenig Kunden darauf reagieren. Die Wahrheit ist, dass Kundenvorlieben sich verändert haben. Früher war das Bezahlen von Rechnungen eine Schreibtischaktivität, heutzutage bezahlen immer mehr Kunden Rechnungen mit ihren mobilen Geräten. Sogar wenn sie unterwegs sind. Das ist eine echte Chance für Unternehmen, die schneller bezahlt werden möchten. Um diesem Trend gerecht zu werden, müssen Zahlungsoptionen für mobile Geräte optimiert werden.

Wie wichtig besseres Verständnis von Kunden ist

Organisationen sollten ihre Kunden auch auf persönlicher Ebene besser verstehen lernen. Manche Schulden werden nicht aus finanziellen Gründen verursacht. Viele geraten aufgrund ihres niedrigen Bildungsstandes in finanziellen Rückstand. Komplizierte Briefe in juristischer Fachsprache können zu Missverständnissen führen und werden schnell zur Seite gelegt. Infolgedessen häufen sich die Rechnungen und die Schulden werden unüberschaubar. Vor diesem Hintergrund sind wir vor kurzem eine Partnerschaft mit dem niederländischen Stromanbieter Eneco eingegangen. Zusammen haben wir die neuste Innovation des Kreditmanagements eingeführt: interaktive Videoerinnerungen.

Das interaktive Video ist ein immersives, audiovisuelles Erlebnis, bei dem der Kunde über seine Situation informiert und anschließend zu einer Lösung begleitet wird. Die Videos sind untertitelt und können zu jedem gewünschten Zeitpunkt angehalten oder erneut abgespielt werden. Als Lösungen werden verschiedene Bezahlmöglichkeiten angeboten. Hierzu zählen Direktzahlungen, Ratenzahlung und sogar Zahlungsaufschub. Kunden, denen eine Zahlung nicht möglich ist, erhalten Informationen zur Schuldenhilfe. Ebenso können Kunden die einen Widerspruch einlegen wollen leicht mit einem Zuständigen in Kontakt kommen.

Werden Sie Teil der Revolution

Denken Sie darüber nach, mit einem Finanztechnologieunternehmen zusammenzuarbeiten? Von zukunftsorientierten Banken bis zu Zahlungsplattformen,

Fintech-Unternehmen wie Mi-Pay sind wegweisend in der Verbesserung des Finanzmanagements für Verbraucher. In Europa ist Fintech die größte Anlagekategorie und macht 20% aller globalen Anlagen aus.

Kontaktieren Sie uns gerne, wenn sie mehr über die Zahlungserinnerungsplattform von Mi-Pay und deren Vorteile für Ihr Unternehmen erfahren möchten.

Michael Martens

Head of Sales